El Pleno de la Suprema Corte de Justicia de la Nación (SCJN) declaró fundado el recurso de reclamación 544/2024 presentado por la Secretaría de Hacienda y Crédito Público (SHCP) y revocó la admisión del amparo directo en revisión 6321/2024 interpuesto por Grupo Elektra, con lo que frenó la vía extraordinaria que la empresa buscaba para disputar un crédito fiscal derivado de su salida del régimen de consolidación fiscal.

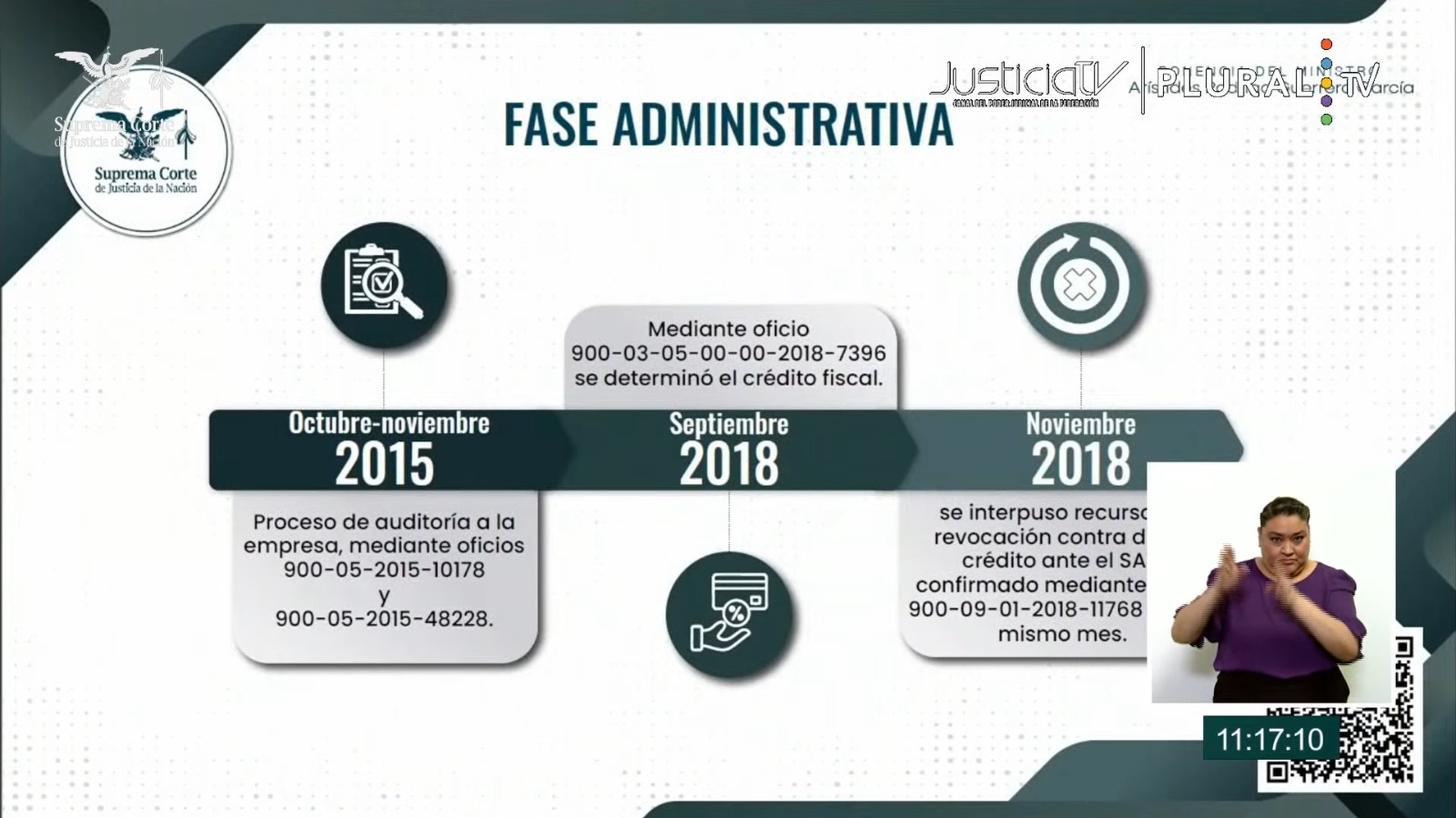

El proyecto, sometido por el ministro Arístides Rodrigo Guerrero García, reconstruyó la cadena de impugnaciones: desde la auditoría que inició el procedimiento hasta la imposición del crédito en 2018, pasando por recursos administrativos y juicios de nulidad que no prosperaron. En esencia, la Corte consideró que los planteamientos de constitucionalidad carecían del “interés excepcional” que justificaría revisar de nuevo cuestiones que ya han sido resueltas en precedentes de la propia SCJN.

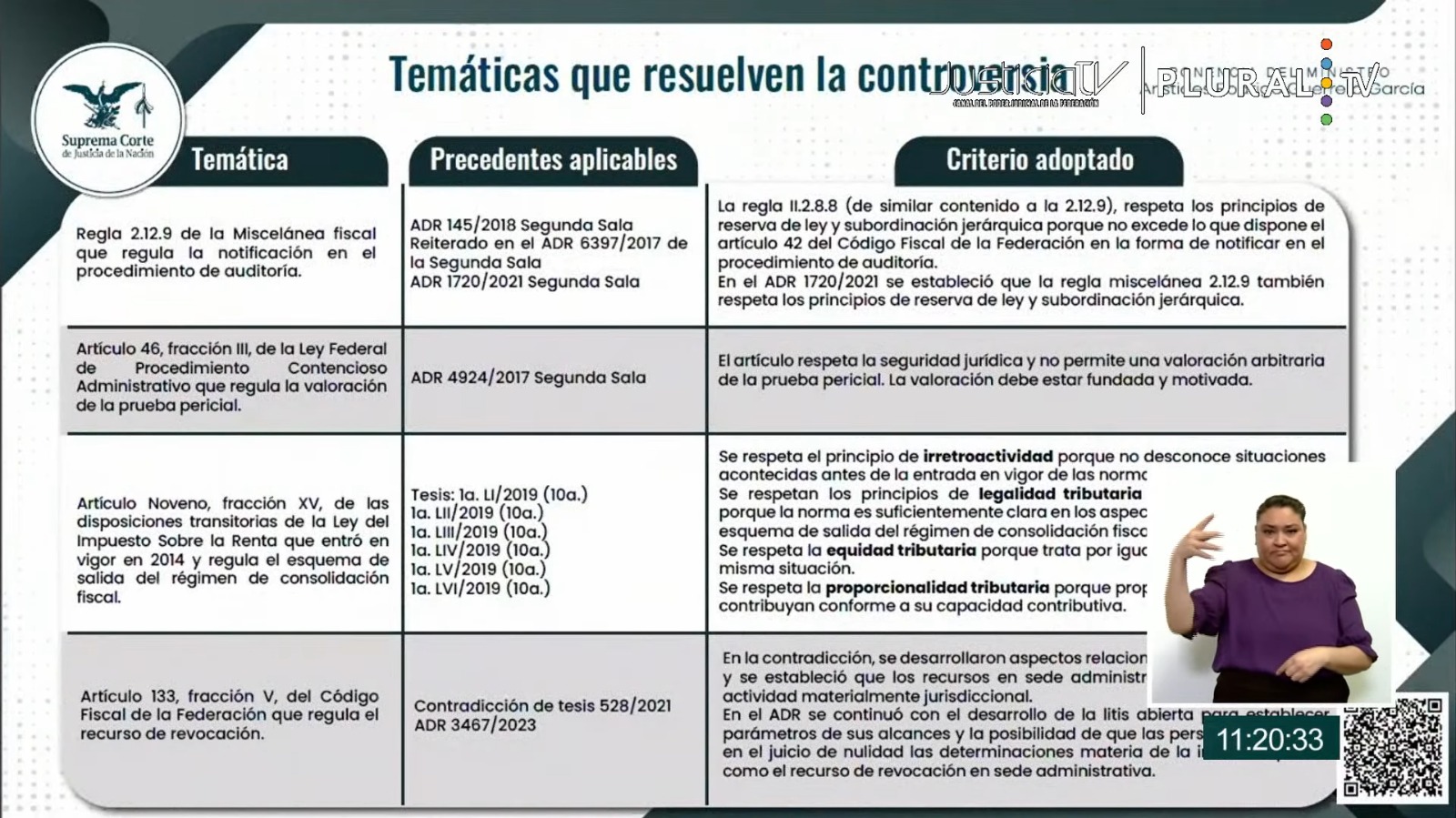

La decisión fue avalada por unanimidad en el pleno, tras un debate técnico en el que se examinaron normas de la Miscelánea Fiscal, la valoración de prueba pericial y las disposiciones transitorias del régimen de consolidación. Votaron a favor, entre otros, los ministros que coincidieron en que no existe novedad constitucional que amerite abrir una revisión extraordinaria del caso.

Para Hacienda, la resolución constituye un respaldo jurídico claro: confirma la operatividad de los procedimientos de fiscalización y fortalece la posibilidad de que el crédito fiscal impuesto a Grupo Elektra sea exigible por la vía administrativa y jurisdiccional ordinaria. Es decir, la sentencia no zanja todos los recursos posibles, pero sí limita el avance de atajos procesales que buscaban frenar la cobranza.

El expediente traza un litigio largo y complejo: auditoría iniciada tras la derogación de criterios vigentes hasta 2013, crédito fiscal en 2018, recursos de revocación y posteriormente juicios de nulidad y amparos que la empresa pretendió llevar ante la Corte. La admisión previa del amparo directo en revisión por la presidencia anterior de la SCJN fue precisamente lo que impugnó la SHCP y que ahora el Pleno anuló.

Desde una perspectiva crítica, la resolución obliga a Grupo Elektra y a su principal grupo empresarial a rendir cuentas sobre la ruta legal adoptada para enfrentar la fiscalización y sobre la magnitud de las obligaciones que pueden materializarse. El fallo deja claro que la protección de los grandes contribuyentes ante eventuales créditos fiscales no puede depender de maniobras procesales extraordinarias cuando existen precedentes que esclarecen la materia.

Más allá del resultado judicial, el efecto práctico será que la SHCP podrá continuar con los mecanismos ordinarios para intentar cobrar y acreditar el crédito. Para los analistas, el caso subraya la importancia de la seguridad jurídica fiscal: si hay dudas legítimas sobre la aplicación de normas transitorias, la vía adecuada son los tribunales ordinarios y no la búsqueda de admisiones excepcionales que suspendan procesos en curso.

En resumen, la resolución de la SCJN representa una victoria técnica para Hacienda y un revés político-judicial para Grupo Elektra. Para el público y los acreedores fiscales, la pregunta ahora es si la empresa optará por agotar recursos ordinarios o por acordar con la autoridad, y qué implicaciones tendrán esas decisiones sobre su estructura patrimonial y la percepción pública de su responsabilidad fiscal.